El Gobierno presentó, de la mano del secretario de Industria y Desarrollo Productivo de la Nación, José Ignacio de Mendiguren, el Plan para el Desarrollo Productivo, Industrial y Tecnológico (Argentina Productiva 2030), que tiene como objetivo transformar el entramado productivo del país con vistas a mejorar los indicadores sociales, económicos y ambientales.

Propone como metas generales a 2030, entre otras muchas cosas, la creación de más de 3,5 millones de puestos de trabajo registrados en el sector privado y de más de 100.000 nuevas empresas, y también la reducción del impacto ambiental de las actividades productivas.

El plan se conforma de 11 misiones, en la cual en la cuarta contempla el desarrollo de la Electromovilidad. Esta se denomina “Misión 4, Impulsar la movilidad del futuro con productos y tecnologías nacionales”, aunque también hay otras relacionadas a la movilidad como la 2, 7 y 8.

Las infografías se encuentran en su tamaño original.

Las 11 misiones del Plan Argentina Productiva 2030 son:

- 1) Duplicar las exportaciones para volver macroeconómicamente sostenibles las mejoras sociales y económicas.

- 2) Desarrollar la economía verde para una transición ambiental justa.

- 3) Producir más bienes y servicios ligados a la salud para garantizar la seguridad sanitaria.

- 4) Impulsar la movilidad del futuro con productos y tecnologías nacionales.

- 5) Robustecer la defensa y la seguridad a partir de desarrollos nacionales de alta tecnología.

- 6) Adaptar la producción de alimentos a los desafíos del siglo XXI.

- 7) Profundizar el avance de la digitalización escalando la estructura productiva y empresarial nacional.

- 8) Desarrollar el potencial minero argentino con un estricto cuidado del ambiente.

- 9) Modernizar y crear empleos de calidad en los sectores industriales tradicionales.

- 10) Crear encadenamientos productivos a partir del sector primario para generar más trabajo y más desarrollo.

- 11) Potenciar la actividad turística para el desarrollo territorial sustentable a partir de la gran biodiversidad local.

EXTRACTOS DEL DOCUMENTO MISIÓN 4:

Estructura de la Misión 4:

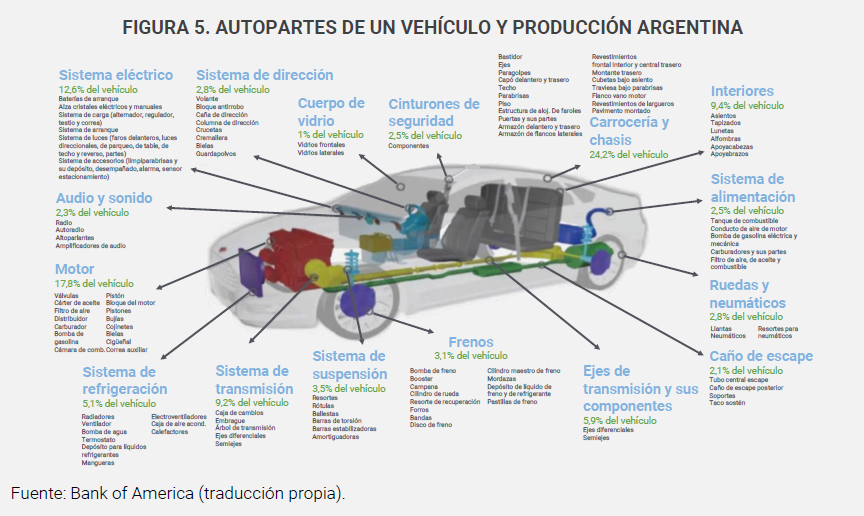

La Misión se desagrega en siete proyectos de política pública, que incluyen lineamientos tanto para el sector automotriz tradicional en su tránsito hacia la movilidad sostenible (incluyendo, por ejemplo, propuestas para mayor integración local), como también lineamientos de política para fomentar la electromovilidad de cara al futuro y abordar otros desafíos del sector, como por ejemplo su reducida feminización.

- Proyecto 1. Ampliar la escala y la productividad de la industria automotriz.

- Proyecto 2: Promover e incrementar la radicación de inversiones en la industria.

- Proyecto 3: Fomentar la integración nacional de autopartes.

- Proyecto 4: Propiciar el uso inteligente del gas natural vehicular en la transición hacia la electromovilidad.

- Proyecto 5: Promover la electromovilidad como norte de largo plazo.

- Proyecto 6: Impulsar la Micromovilidad.

- Proyecto 7: Incrementar la participación de mujeres y diversidades en el complejo automotriz.

Las infografías se encuentran en su tamaño original.

La Electromovilidad:

A nivel operativo, se entiende por electromovilidad al uso de vehículos impulsado por uno o más motores eléctricos y cuya fuente de alimentación depende de una carga externa. Ello corresponde para vehículos de categoría L, M y N y al universo comprendido por las bicicletas eléctricas y monopatines. De este modo, pueden distinguirse cuatro grandes categorías de análisis:

- Híbridos: tienen una batería y un motor muy pequeños, sin recarga externa, que solamente funciona como asistencia al motor de combustión interna. Esta tecnología no proporciona una reducción de emisiones considerable.

- Híbridos enchufables: incluyen una batería de gran tamaño que se puede cargar desde un tomacorriente externo, permitiéndole recorrer entre 30 y 60 kilómetros traccionado por el motor eléctrico y sin emisiones.

- Eléctricos: son aquellos impulsados por uno o más motores eléctricos y cuya fuente de alimentación depende de una carga externa.

- Micromovilidad: si bien no existe una definición unívoca para este término, se considerará como tal al uso de vehículos livianos, cuyo peso es inferior a los 500 kilogramos, su velocidad no es apta para circular en autopista y, por lo general, se encuentran diseñados para distancias inferiores a los 15 kilómetros. Esta definición comprende tanto a los vehículos categoría L como a las bicicletas eléctricas y monopatines.

Las infografías se encuentran en su tamaño original.

El rol de los microcars (categoría L) eléctricos:

No existe una definición unívoca para definir al concepto de electromovilidad, aunque por convención, puede entenderse a la misma como el uso de vehículos livianos, cuyo peso es inferior a los 500 kilogramos, diseñados para distancias inferiores a los 15 kilómetros y que incluyen vehículos convencionales o eléctricos (Liao y Correia, 2022).

El término comprende a vehículos eléctricos de bajas velocidades y peso liviano, incorporando principalmente a las bicicletas eléctricas, monopatines eléctricos y una gama amplia de micro vehículos que incluyen desde motocicletas eléctricas hasta los denominados “citycars”.

Estos últimos, corresponden al segmento de vehículos de la categoría L, en particular de vehículos L6 y L7 –corresponde a vehículos con motores de potencia comprendida entre 2 a 4 kw (L6) y con motores de potencia no superior a 15 kw (L7)–.

Las infografías se encuentran en su tamaño original.

A nivel global, se espera que las ventas de vehículos eléctricos de 2 y 3 ruedas superen los USD 150.000 millones para el año 2022. En entornos urbanos, los citycars eléctricos pueden ser una solución a la hora de lidiar con altos niveles de congestión y la falta de espacio disponible para estacionamiento, a la par que contribuyen a reducir la contaminación ambiental y sonora.

Asimismo, su bajo costo, relativo a un vehículo eléctrico de mayor porte, los torna una opción accesible para países de menores ingresos. También es común que estos vehículos se ofrezcan en alquiler para un uso acotado de tiempo mediante un sistema de movilidad compartida.

En China, los vehículos mini eléctricos comercializados durante el año 2021 corresponden a más del 25% de los vehículos eléctricos vendidos para dicho período.

Las infografías se encuentran en su tamaño original.

Argentina cuenta con empresas que ya ofertan vehículos de electromovilidad con cierto grado de integración local e inserción federal, tales como Coradir, en San Luis, Volt, en Córdoba, y Sero Electric, en la provincia de Buenos Aires.

Al encuadrarse normativamente dentro de la categoría L, presentan un permiso de circulación restringido, inhabilitando su uso en rutas y autopistas. A su vez, los procesos de producción son más acotados que los de la industria automotriz convencional, lo que permitiría un rápido despliegue de esta tecnología. Estos vehículos pueden recargarse en el domicilio particular, sin requerir necesariamente del despliegue de una red de carga pública para fomentar su demanda.

En términos de identificación de segmentos de especialización, los actores del ecosistema de la micromovilidad argentino identifican una oportunidad para el desarrollo de un motor eléctrico de 2 a 15 kw de potencia. No obstante, para el caso de las baterías, el predominio de China dentro de la cadena de valor y la escala óptima requerida para competir en precios dificulta su producción local, aunque es posible fomentar capacidades para el ensamblado del pack de baterías y el diseño de softwares de gestión de la batería adaptados a los requerimientos locales.

Las infografías se encuentran en su tamaño original.

Asimismo, es importante destacar que los vehículos categoría L7 presentan un alto grado de componentes locales, por lo que se presenta margen para mejor su nivel de integración traccionando a la industria local. Como caso de relevancia internacional, India ha constituido las bases de su entramado productivo de electromovilidad mediante la producción de vehículos eléctricos de 2 y 3 ruedas, con un costo de venta promedio de USD 1.000.

La importación de componentes chinos para su ensamblado local permitió el involucramiento de las empresas automotrices dentro del segmento de micromovilidad, al igual que el surgimiento de nuevas startups. Es dable destacar que las empresas de electromovilidad en India han permitido una mejor inserción laboral para las mujeres que los sectores convencionales.

Las infografías se encuentran en su tamaño original.

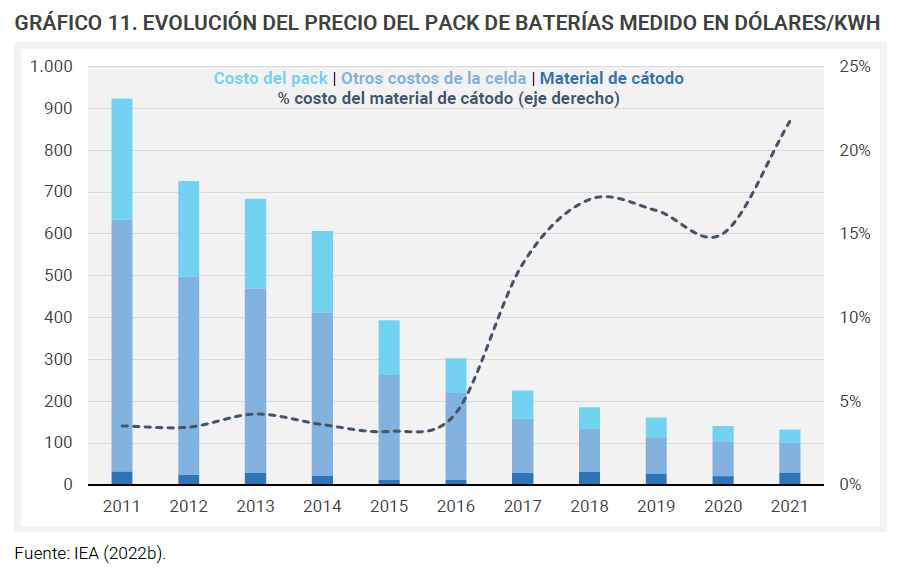

Las baterías:

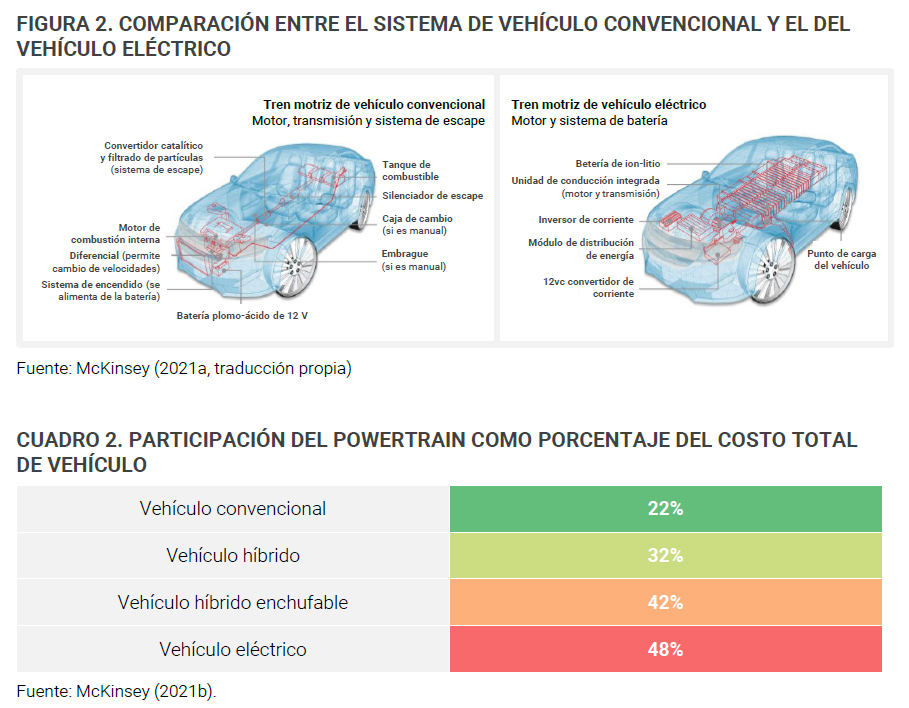

La batería de un vehículo constituye la unidad de almacenamiento de energía. La misma se compone de varios packs de baterías, de cuya cantidad dependerá la capacidad de almacenamiento del vehículo y, consecuentemente, su autonomía en términos de kilómetros recorridos sin requerir de carga.

Cada pack comprende a un conjunto de módulos, los cuales, a su vez, agrupan una determinada cantidad de celdas. Las celdas constituyen la escala mínima individual de la batería. Asimismo, los packs requieren un proceso de ensamblado, recubriéndose de una carcasa exterior y la instalación de un sistema de gestión y control de la batería (conocido como BMS “Battery Management System”), sensores, sistema de refrigeración, entre otros.

En términos generales, pueden distinguirse dos grandes procesos dentro de la cadena de valor de las baterías:

- Fabricación de celdas: corresponde al proceso de composición química de la batería, lo que incluye el material de cátodo, ánodo y separador, entre otros. La denominación del tipo de batería viene dada en función del material de cátodo empleado, lo que impacta en sus costos y rendimiento. Los tipos más comunes en el mercado son Níquel-Cobalto-Manganeso (NCM) y Litio Ferrofosfato (LFP).

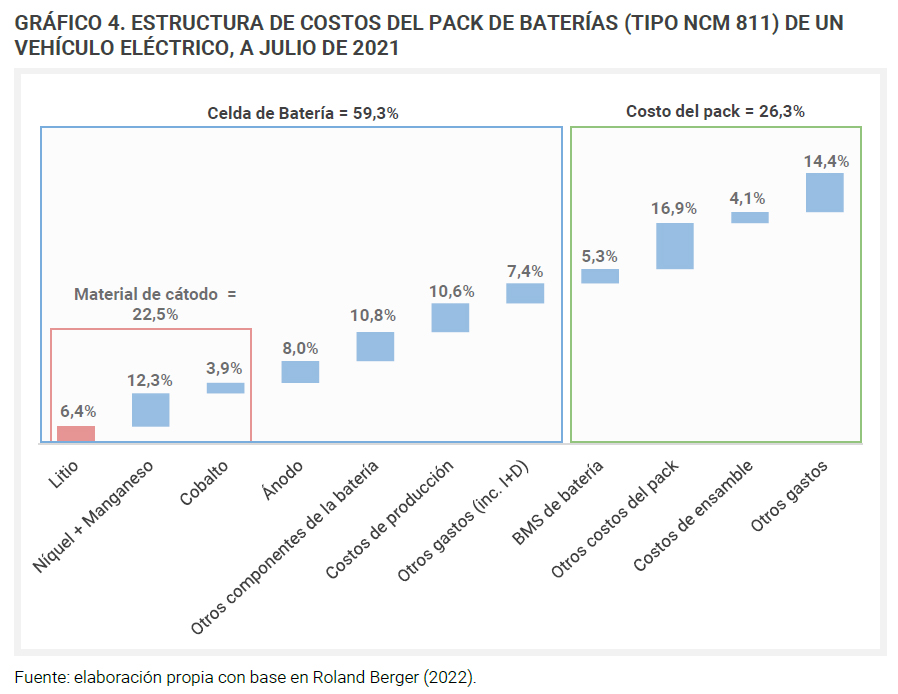

- Montaje del pack de baterías: ensamblado del pack, soldadura de celdas e instalación de componentes electrónicos.

Las infografías se encuentran en su tamaño original.

En promedio, el costo de la celda constituye el 65% del precio final de la batería, mientras que la electrónica y montaje del pack corresponden al 35% restante. Estos porcentajes pueden variar en función del criterio de exposición de costos realizados y la evolución del vector de precios de los insumos básicos requeridos para la fabricación de las celdas.

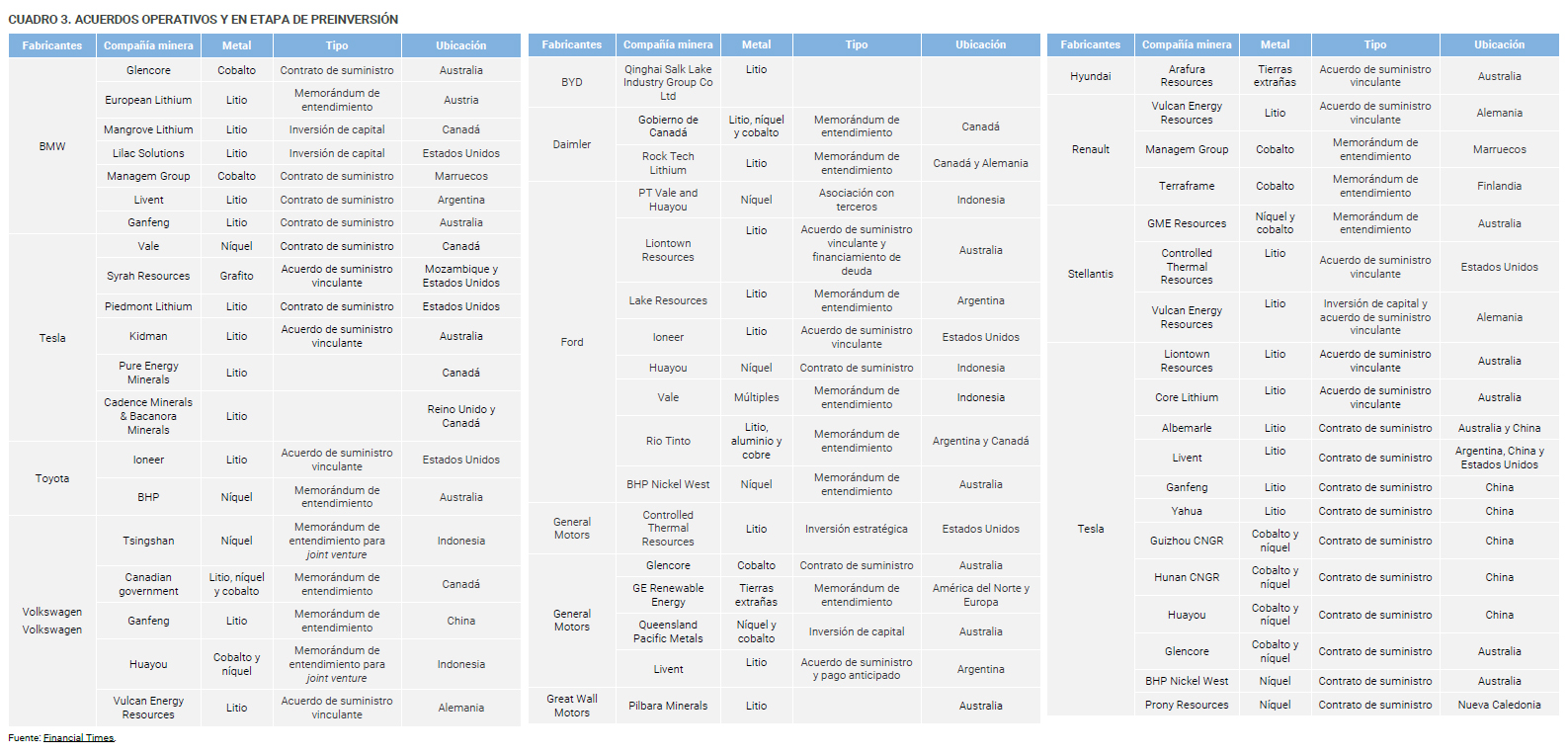

Como fenómeno emergente a causa del despliegue de la electromovilidad, las terminales automotrices han comenzado a tener mayor injerencia en la obtención de minerales para la producción de baterías y desarrollo de vehículos eléctricos. Ello supone su participación en proyectos mineros, sea mediante acuerdos de suministro, financiando nuevos desarrollos, desarrollando nuevas patentes o mediante la adquisición de parte del capital social.

Las infografías se encuentran en su tamaño original.

Las bicicletas eléctricas como oportunidad:

Según datos de la consultora McKinsey, durante el período comprendido entre los años 2018 a 2022, se han invertido USD 8.400 millones en el desarrollo de bicicletas y monopatines eléctricos. Dicha inversión se concentra principalmente en Asia (37%), América del Norte (34%) y Europa (29%), observándose un cambio en el patrón de los flujos de inversión producto de la pandemia del COVID-19. Para el año 2023, se proyecta que el parque de bicicletas eléctricas en circulación sea de 300 millones de unidades.

La promoción y desarrollo del segmento de bicicletas eléctricas presenta una oportunidad para mejorar el porcentaje de integración local de las bicicletas producidas, aunque existe menor margen de especialización para los componentes tecnológicos de la misma, sobre todo en lo referido a la producción de baterías.

Las infografías se encuentran en su tamaño original.

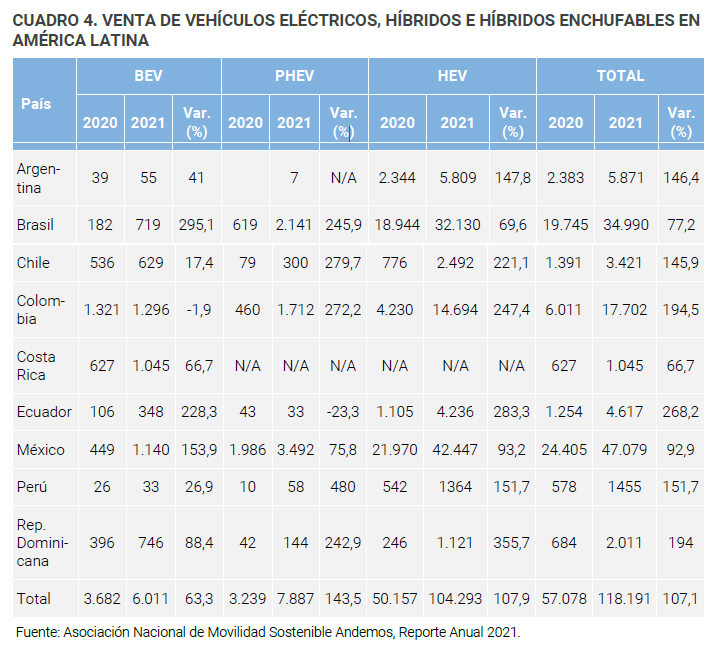

La Electromovilidad en el América del Sur:

Por lo pronto, los planes de adopción de la electromovilidad en América del Sur resultan inciertos. La región no se presenta como un actor relevante en el mediano y largo plazo, con una incidencia moderada de los vehículos electrificados, impulsados por la importación de vehículos híbridos, por sobre híbridos enchufables y eléctricos.

Las infografías se encuentran en su tamaño original.

Este fenómeno se explica debido a los altos costos de los vehículos eléctricos, respecto a los vehículos convencionales comercializados en cada país y debido a la ausencia de una infraestructura de carga adecuada. A su vez, salvo ciertas excepciones relativas al transporte público de pasajeros, la ausencia de objetivos de electrificación de flota quita incentivos a la industria local para el desarrollo de plataformas de electromovilidad en la región, que continuará dependiendo de las tecnologías convencionales.

Las infografías se encuentran en su tamaño original.

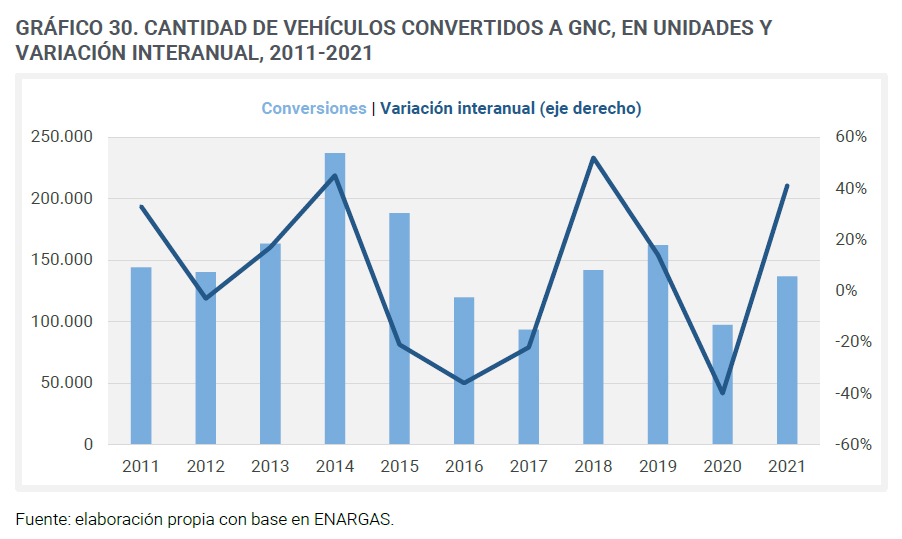

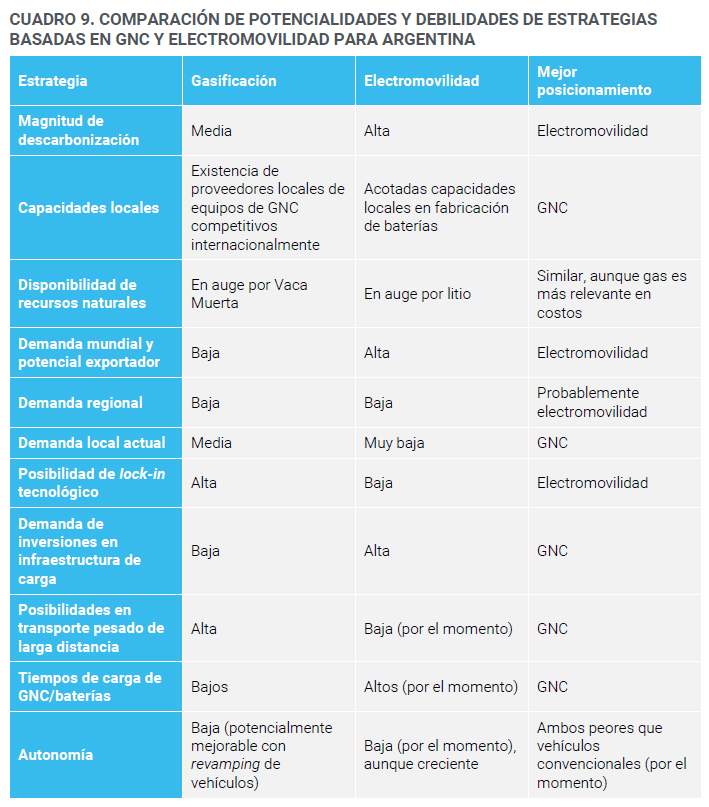

El GNC en Argentina:

En Argentina existe un desarrollo local moderadamente alto de tecnología relacionada con el GNC. Los motores de muchos de los vehículos en venta en el país son fabricados para su uso exclusivo con combustibles tradicionales, por lo que la conversión debe realizarse posteriormente a la compra.

En resumidas cuentas, el paso de combustibles líquidos a GNC presenta importantes puntos positivos. La promoción de la tecnología a GNC permite ahorrar divisas, fomentar una industria local de alto valor agregado, reducir las emisiones de carbono respecto a vehículos a combustibles líquidos y un incentivo al sector hidrocarburífero a través de un mejor aprovechamiento de los recursos naturales argentinos (mayor consumo de gas y mayores exportaciones de petróleo).

Las infografías se encuentran en su tamaño original.

Más allá de los automóviles, resalta el aporte que podría realizar la tecnología en el uso de camiones a GNC en términos de mejora ambiental y ahorro de divisas. La producción local de gasoil para el transporte no es suficiente para satisfacer la demanda, por lo que se incurre en la importación de este combustible. El potencial productivo del sector gasífero argentino –con el yacimiento Vaca Muerta– podría garantizar el abastecimiento interno para el transporte de cargas.

Los motores a GNC de camiones emiten un 25% menos de dióxido de carbono que la nafta y un 95% menos de monóxido de carbono. El GNC no contiene azufre, a la vez que emite menos partículas y trazas de metales pesados. Comparado con el gasoil, el impacto ambiental de un camión a GNC es de un 75% menos emisiones de material particulado, 12% menos de óxidos de nitrógeno y 10% menos metano. Además, las emisiones sonoras pueden ser de 5 decibeles menores respecto a una versión diésel. Esto -junto a una menor vibración- implica facilidades para las operaciones nocturnas del camión a GNC.

Tabla de los acuerdos que existen para extraer Litio en diferentes partes del mundo, incluida la Argentina.

Las infografías se encuentran en su tamaño original.

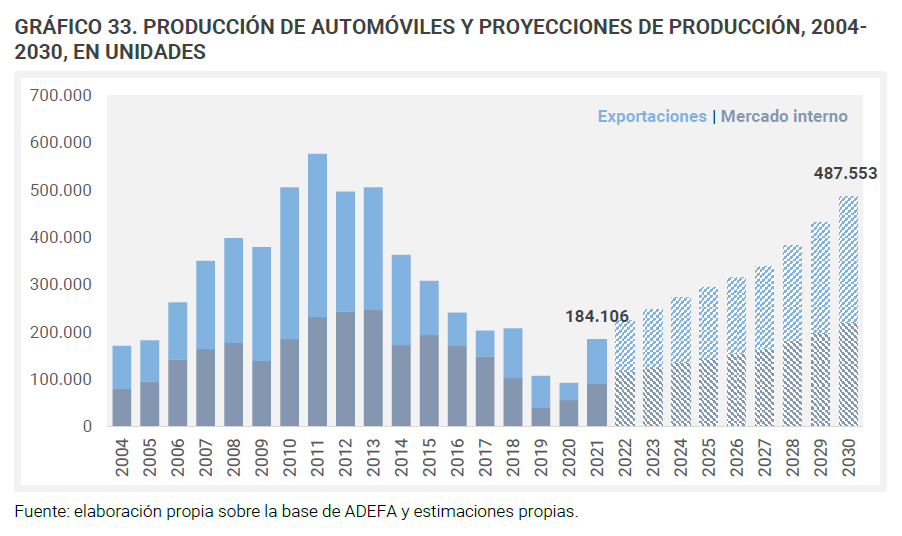

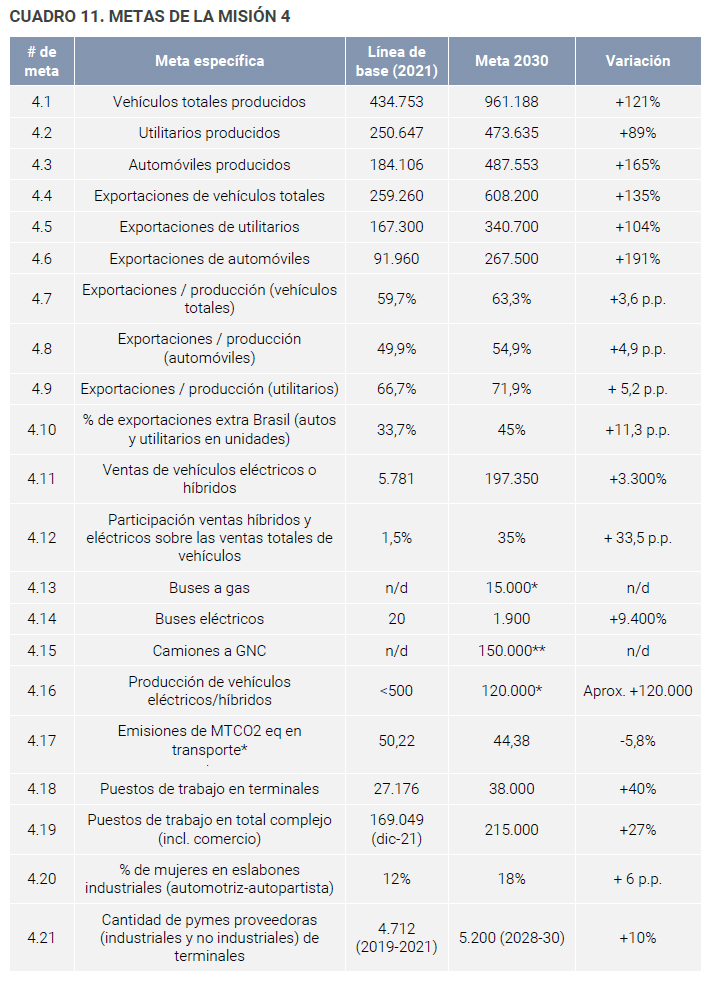

METAS 2030:

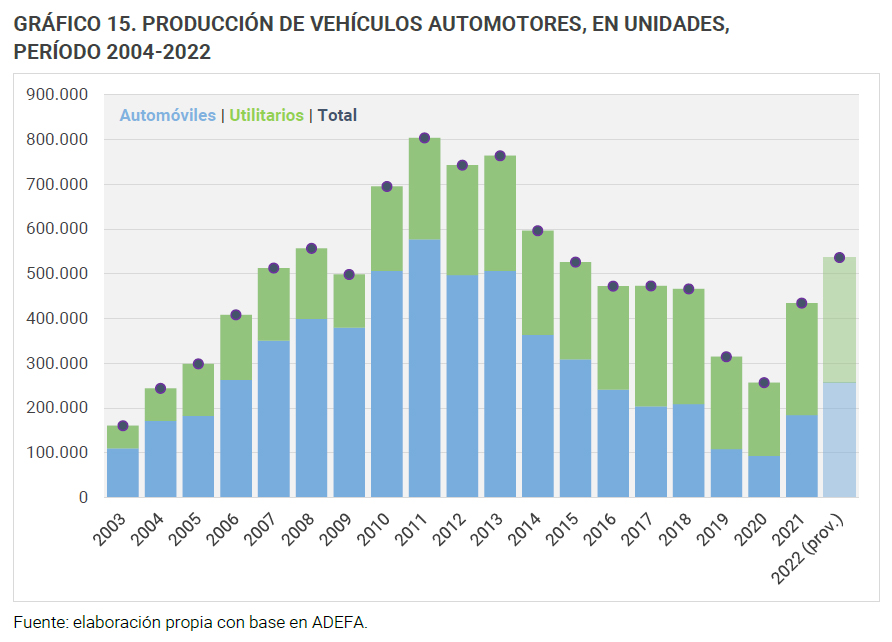

Luego de la elaboración del diagnóstico y las recomendaciones de políticas del complejo, se puede proyectar escenarios posibles del sector alcanzables con políticas productivas activas y contextos externos favorables en la región. De cara a 2030, existe un potencial significativo tanto en el segmento de automóviles como el de utilitarios, por más que la evolución de ambos dependa de determinantes diferentes.

Las infografías se encuentran en su tamaño original.

Del análisis productivo, económico y el diálogo con empresas del sector se plantea como un objetivo posible un crecimiento promedio anual del 6,5% entre 2022 y 2030 en unidades, alcanzando cerca de los 474.000 utilitarios fabricados para dicho año (un 89% más que el máximo alcanzado en 2017). Se apunta a que el 72% sea destinado a la exportación (5,2 p.p. más que lo que representa en la actualidad) pasando de exportar 167.300 a 340.700 unidades en nueve años.

Las infografías se encuentran en su tamaño original.

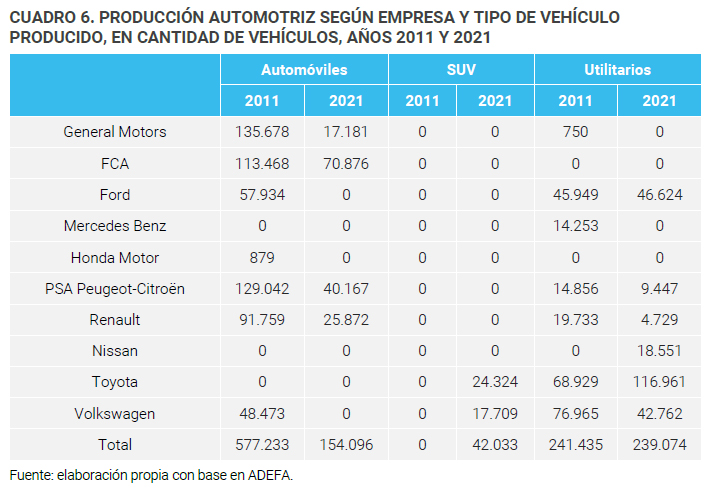

Respecto del segmento de automóviles, proyectamos que es posible lograr recuperar los niveles de producción cercanos al récord de 2011. Para esto, consideramos que se necesitan tres condiciones principales: el impulso de una política automotriz activa; el sostenimiento del flex más allá de 2029 para que el segmento local no pierda atracción respecto a Brasil y el aporte significativo de SUV, subsegmento de gran dinamismo actual. Para ello será fundamental que los ingresos de la población argentina y brasileña presenten una marcada recuperación en los próximos 10 años, ya que este es el principal determinante de la demanda del segmento. A diferencia de los utilitarios, la demanda de este segmento depende en gran medida de los ingresos de la población argentina y brasileña.

Las infografías se encuentran en su tamaño original.

En lo que respecta a electromovilidad se proyecta la evolución de la demanda de vehículos livianos, pesados, flota de la administración y transporte públicos en función de los estímulos brindados a partir de que se sancione de la ley de electromovilidad y el impulso de las compras públicas. Se presenta como métrica de penetración, la incidencia de la flota electrificada (híbridos y eléctricos) sobre la venta de nuevas unidades. Se observa que el segmento de mayor dinamismo es aquel que reposa sobre el estímulo público directo, mientras que el transporte de cargas, por motivos tecnológicos y costos, continuará rezagada respecto a los vehículos livianos de uso particular.

Se espera generar 12.500 puestos de trabajo en terminales automotrices junto con inversiones en torno a USD 5.000 millones. En la industria autopartista se proyecta llegar a 6.000 puestos de trabajo y a inversiones por USD 1.500 millones. Respecto del segmento de baterías, se espera generar 2.500 empleos con inversiones en torno a USD 1.800 millones. En términos de exportaciones, se espera que aporte USD 5.000 millones.

Para conocer en detalle el Plan Argentina Productiva 2030, click aquí.

Las infografías se encuentran en su tamaño original.